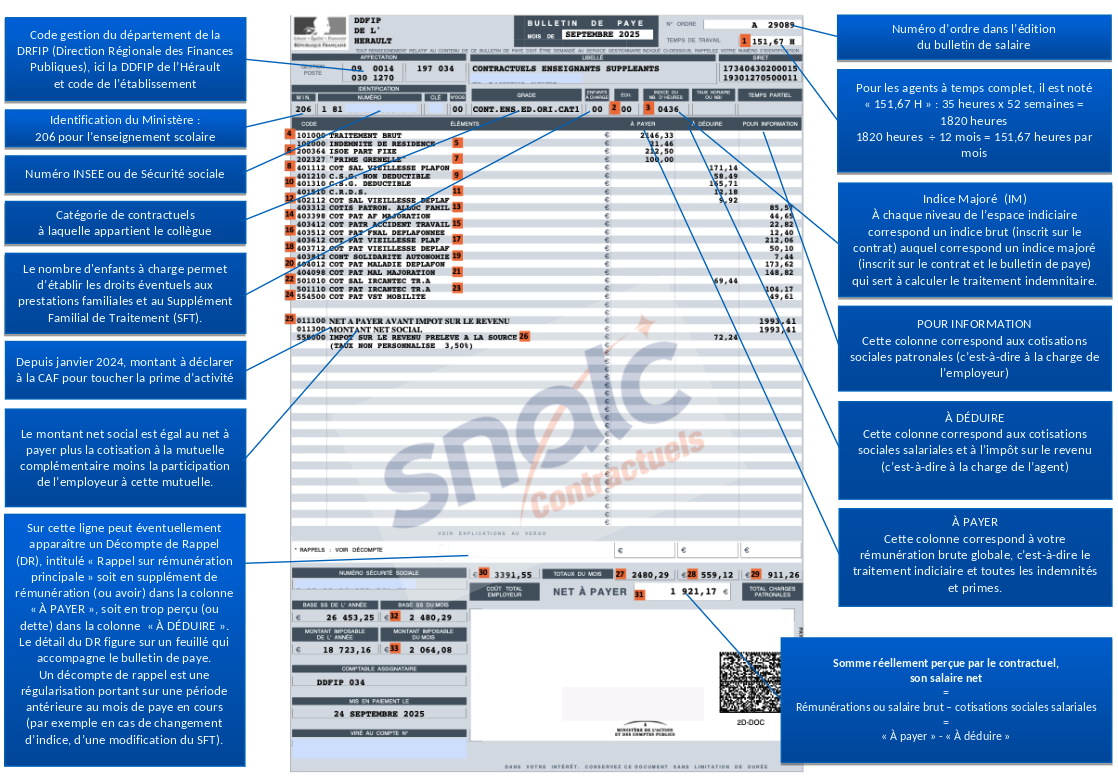

1 : Temps de travail

À temps complet car 151,67 heures [(35 X 52) / 12] = 1820 / 12 = 151,67

2 : Échelon

Les contractuels enseignants, CPE et Psy-EN ont zéro comme numéro d’échelon car ils n’ont pas une grille indiciaire avec des échelons mais un espace indiciaire avec des niveaux.

3 : Indice majoré

IM 436, soit le niveau 4 de l’espace indiciaire des contractuels EEO de première catégorie

(Cf. annexe 4 du guide du contractuel, version 2025, page 63)

4 : Traitement brut = 4,92276 x 436 = 2146,33

5 : Indemnité de résidence = 1 % x 2146,33 = 21,46

6 : ISOE (second degré) ou ISAE (premier degré) part fixe = 2550 / 12 = 212,50

7 : Prime Grenelle = Niveau 4 (IM = 436) = 100,00 €

(Cf. annexe 5 du guide du contractuel, version 2025, page 64)

8 : COT SAL VIEILLESSE PLAFON = [(2146,33 + 21,46 + 212,50 + 100) x 6,90 %] = 171,14

2480,29 = 2146,33 + 21,46 + 212,50 + 100

9 : CSG (Contribution Sociale Généralisée) NON DÉDUCTIBLE = 2480,29 x 98,25 % x 2,4 %= 58,49

10 : CSG DÉDUCTIBLE = 2480,29 x 98,25 % x 6,8 % = 165,71

11 : CRDS (Contribution au Remboursement de la Dette Sociale) = 2480,29 x 98,25 % x 0,5 % = 12,18

12 : COT SAL VIEILLESSE DÉPLAF = 2480,29 x 0,4 % = 9,92

13 : COTIS PATRO. ALLOC FAMIL = 2480,29 x 3,45 % = 85,57

14 : COT PAT AF MAJORATION = 2480,29 x 1,8 % = 44,65

Cotisation pour l’assurance chômage

15 : COT PATR ACCIDENT TRAVAIL = 22,82 €

Taux différent chaque année et différent pour chaque employeur

16 : COT PAT FNAL DÉPLAFONNÉE = 2480,29 x 0,5 % = 12,40

FNAL : Fonds National d’Aide au Logement

Cette cotisation assure le financement de l’allocation logement

17 : COT PAT VIEILLESSE PLAF = 2480,29 x 8,55 % = 212,06

18 : COT PAT VIEILLESSE DÉPLAF = 2480,29 x 2,02 % = 50,10

19 : CONT SOLIDARITÉ AUTONOMIE = 2480,29 x 0,3 % = 7,44

20 : COT PAT MALADIE DÉPLAFON = 2480,29 x 7 % = 173,62

21 : COT PAT MAL MAJORATION = 2480,29 x 0,6 % = 148,82

22 : COT SAL IRCANTEC TR. A = 2480,29 x 2,8 % = 69,44

À savoir : Depuis le 1er janvier 2026, le taux est passé de 2,80 % à 2,84 %.

23 : COT PAT IRCANTEC TR. A = 2480,29 x 4,20 % = 104,17

À savoir : Depuis le 1er janvier 2026, le taux est passé de 4,20 % à 4,27 %.

24 : COT PAT VST MOBILITÉ = 49,61 €

Cotisation patronale qui permet de financer les transports en commun. Le taux varie selon la zone géographique et est réévalué deux fois par an (au 1er janvier et au 1er juillet).

2480,29 x 2 % (dans notre exemple) = 49,61

25 : NET À PAYER AVANT IMPÔT SUR REVENU = 1993,41 €

(2146,33 + 21,46 + 212,50 + 100,00) – (171,14 + 58,49 + 165,71 + 12,18 + 9,92 + 69,44) =

2480,29 – 486,88 = 1993,41

26 : IMPÔT SUR LE REVENU PRÉLEVÉ À LA SOURCE = 72,24 €

(1993,41 + 58,49 + 12,18) x 3,50 % = 72,24

27 : SALAIRE BRUT ou « À PAYER » = 2480,29 €

2146,33 + 21,46 + 212,50 + 100,00 = 2480,29

28 : SOMME DES COTISATIONS SOCIALES SALARIALES et de l’impôt sur revenu ou « À DÉDUIRE » = 559,12 €

171,14 + 58,49 + 165,71 + 12,18 + 9,92 + 69,44 + 72,24 = 559,12

29 : SOMME DES COTISATIONS SOCIALES PATRONALES ou « POUR INFORMATION » =911,26 €

85,57 + 44,65 + 22,82 + 12,40 + 212,06 + 50,10 + 7,44 + 173,62 + 148,82 + 104,17 + 49,61 = 911,26

30 : COÛT TOTAL EMPLOYEUR = salaire brut + cotisations sociales patronales =

Colonnes “À payer” 2480,29 + “Pour information” 911,26 = 3391,55 €

31 : NET À PAYER = 1993,41 – 72,24 = 1921,17 €

1993,41 – 72,24 = 1921,17 ou 2480,29 – 559,12 = 1921,17

32 : BASE Sécurité sociale (pour le mois), dans notre exemple :

2146,33 + 21,46 + 212,50 + 100,00 = 2480,29 €

33 : MONTANT imposable (pour le mois), dans notre exemple :

1921,17 + 12,18 + 58,49 + 72,24 = 2064,08

Sur le bulletin de salaire d’un contractuel enseignant peuvent également apparaître :

⇒ Le SFT (Supplément Familial de Traitement) est un complément de rémunération versé à tout agent public (fonctionnaire ou contractuel) qui a au moins 1 enfant de moins de 20 ans à charge au sens des prestations familiales. Les conditions d’attribution du SFT varient selon qu’un seul ou que les deux parents sont agents publics.

⇒ Des HEURES SUPPLÉMENTAIRES ANNUELLES (HSA) d’enseignement (code 200205) qui sont des heures hebdomadaires prévues dans le service de l’enseignant dès le début de l’année scolaire. Les HSA sont attribuées pour la totalité de l’année scolaire (36 semaines de cours). Une HSA correspond à la réalisation d’une heure supplémentaire par semaine, soit 36 heures supplémentaires dans l’année. Soit 1 155,34 euros/année (ou 128,37 €/mois, versée sur 9 mois) depuis le 1er juillet 2023, pour un contractuel de 1ère catégorie, à 18 heures hebdomadaires.

⇒ Une MAJORATION DE LA PREMIÈRE HSA (code 200576). Cette majoration est de 20% d’une HSA, elle est payée en 9 fois d’octobre à juin. Soit 1386,41 euros/année (ou 154,05 €/mois, versée sur 9 mois) depuis le 1er juillet 2023 (1155,34 x 1,20 = 1386,41), pour un contractuel de 1ère catégorie, à 18 heures hebdomadaires.

⇒ Des HEURES SUPPLÉMENTAIRES EFFECTIVES (HSE) d’enseignement (code 200215) qui sont des heures supplémentaires exceptionnelles (c’est-à-dire sans régularité hebdomadaire).Montant d’une HSE = 1,25 x (montant annuel d’une HSA /36). Soit 40,12 euros, pour un contractuel de 1ère catégorie, à 18 heures hebdomadaires.

⇒ Une PART FONCTIONNELLE DE L’ISOE ou DE L’ISAE (PACTE). L’ensemble des personnels enseignants, CPE et Psy-EN, qu’ils soient fonctionnaires ou contractuels, en fonction des besoins et sur la base du volontariat, peuvent assurer des missions complémentaires (1. Missions d’ordre pédagogique ; 2. Missions portant sur le bon fonctionnement des écoles ou des établissements et sur les projets des équipes). Les missions complémentaires seront assurées pour certaines, sous la forme d’un volume horaire annuel ; pour d’autres, sous la forme d’un engagement annuel. Chaque mission fera l’objet d’une rémunération forfaitaire de 1 250 € brut annuels (138,88 €/mois, versée sur 9 mois), correspondant à une part fonctionnelle de l’ISOE ou de l’ISAE.

⇒ Une PARTICIPATION À LA PSC (code 202354), c’est-à-dire une participation de l’employeur à la Protection Sociale Complémentaire de 15€. Attention : à partir du 1er mai 2026, ces 15€ ne seront plus versés à l’agent. En revanche, le montant de la cotisation socle sera prélevé sur votre fiche de paie après déduction de la participation employeur.

⇒ Des INDEMNITÉS DE JURY D’EXAMENS (code 201352). Le taux des indemnités attribuées est indépendant du grade du personnel enseignant. Les corrections de copies et les interrogations orales font l’objet d’une indemnisation définie par l’arrêté du 13 avril 2012 pris pour application du décret 2010-235 du 05/03/2010.

⇒ Une INDEMNITÉ DE RÉSIDENCE (code 102000). Le montant de l’indemnité de résidence dépend de la zone dont fait partie votre commune de résidence administrative. Zone 1 : 3% du traitement brut mensuel, Zone 2 : 1% du traitement brut mensuel, Zone 3 : 0% du traitement brut mensuel.

⇒ Des INDEMNITÉS SPÉCIFIQUES REP/REP+ (code 201883) attribuées proportionnellement à la quotité d’exercice dans les établissements classés.

⇒ Des COTISATIONS MGEN adulte(s) et enfant(s) correspondant à la mutuelle ou complémentaire santé.

⇒ Des RETENUES POUR ABSENCES. Lorsqu’un agent demande une autorisation d’absence à son supérieur, celui-ci peut l’accorder avec :

⇾ maintien du traitement brut. Les indemnités et heures supplémentaires sont diminuées d’un trentième par journée d’absence : arrêt maladie, garde d’enfant malade, rendez-vous extérieur…

⇾ absence sans traitement : convenance personnelle, grève ou absence non justifiée. Dans ce cas, sont retirés un trentième du traitement brut et également un trentième de toutes les indemnités et heures supplémentaires (indemnité de résidence, indemnité ISOE/ISAE part fixe, indemnité ISOE part variable, HSA, majoration première HSA, indemnités REP/REP+).

⇒ Un DÉCOMPTE DE RAPPEL. Il s’agit d’un feuillet différent du bulletin de salaire sur lequel figure d’éventuels avoirs ou dettes.

➾ Les formations, sorties scolaires, voyages scolaires, convocations officielles ne font pas l’objet d’une retenue sur traitement.

Pour toute question ou besoin d’informations complémentaires, n’hésitez pas à contacter le SNALC.