Pour la plupart des personnels entrant dans l’Éducation nationale, la MGEN est obligatoire pour le versant sécurité sociale (même si désormais l’interface est celle d’AMELI). Bien que ce ne soit pas le cas pour le volet complémentaire, nombreux sont les collègues qui, pour des questions de simplicité et de confort, ont choisi un contrat de mutuelle de la MGEN, qui domine dans notre ministère. Ces contrats couplent santé (frais d’hospitalisation, médicaments, maternité, etc.) et prévoyance (protection financière en cas d’arrêt maladie long notamment).

Ce quasi-monopole n’étant pas forcément du goût de tous et la concurrence se faisant plus active, certains se sont tournés vers d’autres organismes pour la partie mutuelle, voire localement aussi pour la partie assurance maladie obligatoire, via la MAGE. Si cette démarche s’explique également par les augmentations de cotisation, les baisses de remboursement du régime obligatoire de la sécurité sociale, ainsi que la paupérisation des personnels, elle a aussi été facilitée par des formalités de résiliation assouplies depuis une dizaine d’années. On aurait ainsi pu penser que la MGEN deviendrait de moins en moins hégémonique. Or, elle s’est au contraire renforcée en s’alliant avec d’autres mutuelles, se préparant à subir davantage de concurrence.

En effet, dans le secteur privé, suite à un accord national interprofessionnel (ANI) s’est généralisée la protection sociale complémentaire obligatoire en entreprise : depuis le 1er janvier 2016, tous les salariés du secteur privé doivent être couverts par une assurance complémentaire santé (ou mutuelle d’entreprise). Chaque entreprise doit financer au moins 50 % de la cotisation de cette complémentaire santé, l’objectif étant de réduire les inégalités d’accès aux soins et d’améliorer la qualité de la couverture santé des salariés. Ainsi, l’État imposait-il aux employeurs privés des contraintes dont il s’exonérait…

En effet, dans le secteur privé, suite à un accord national interprofessionnel (ANI) s’est généralisée la protection sociale complémentaire obligatoire en entreprise : depuis le 1er janvier 2016, tous les salariés du secteur privé doivent être couverts par une assurance complémentaire santé (ou mutuelle d’entreprise). Chaque entreprise doit financer au moins 50 % de la cotisation de cette complémentaire santé, l’objectif étant de réduire les inégalités d’accès aux soins et d’améliorer la qualité de la couverture santé des salariés. Ainsi, l’État imposait-il aux employeurs privés des contraintes dont il s’exonérait…

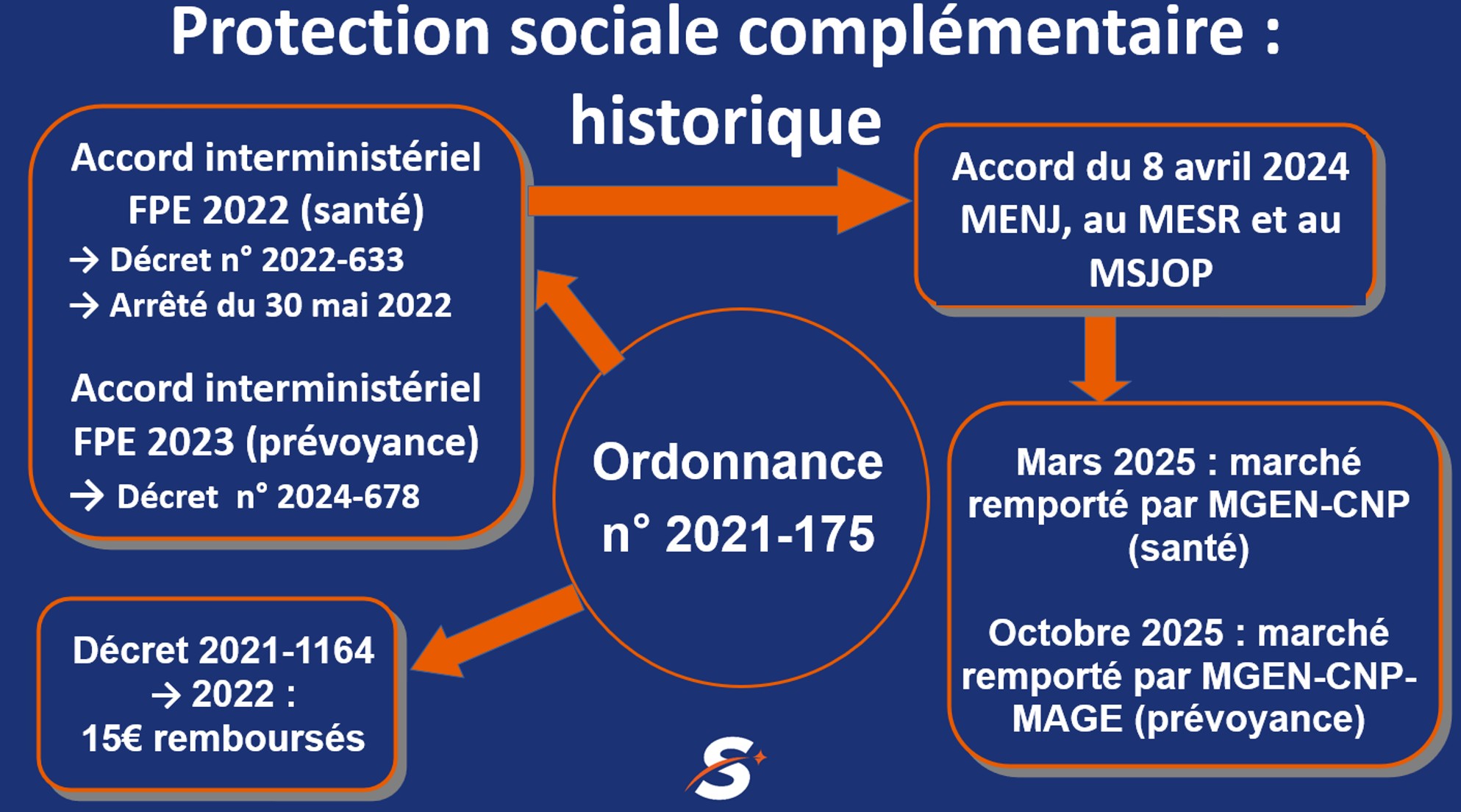

En 2021, une ordonnance, prise sur le fondement de la loi de transformation de la fonction publique de 2019, oblige les employeurs publics, comme dans le secteur privé, à financer au moins 50 % de la complémentaire santé des agents publics. Elle ouvre également la possibilité d’un financement de leur couverture en prévoyance. Un accord interministériel a ensuite été conclu sur la protection sociale complémentaire en matière de couverture santé, signé en 2022 par toutes les fédérations du périmètre de la fonction publique d’État sans exception (FO, FSU, UNSA, CFDT, CGT, Solidaires, CGC).

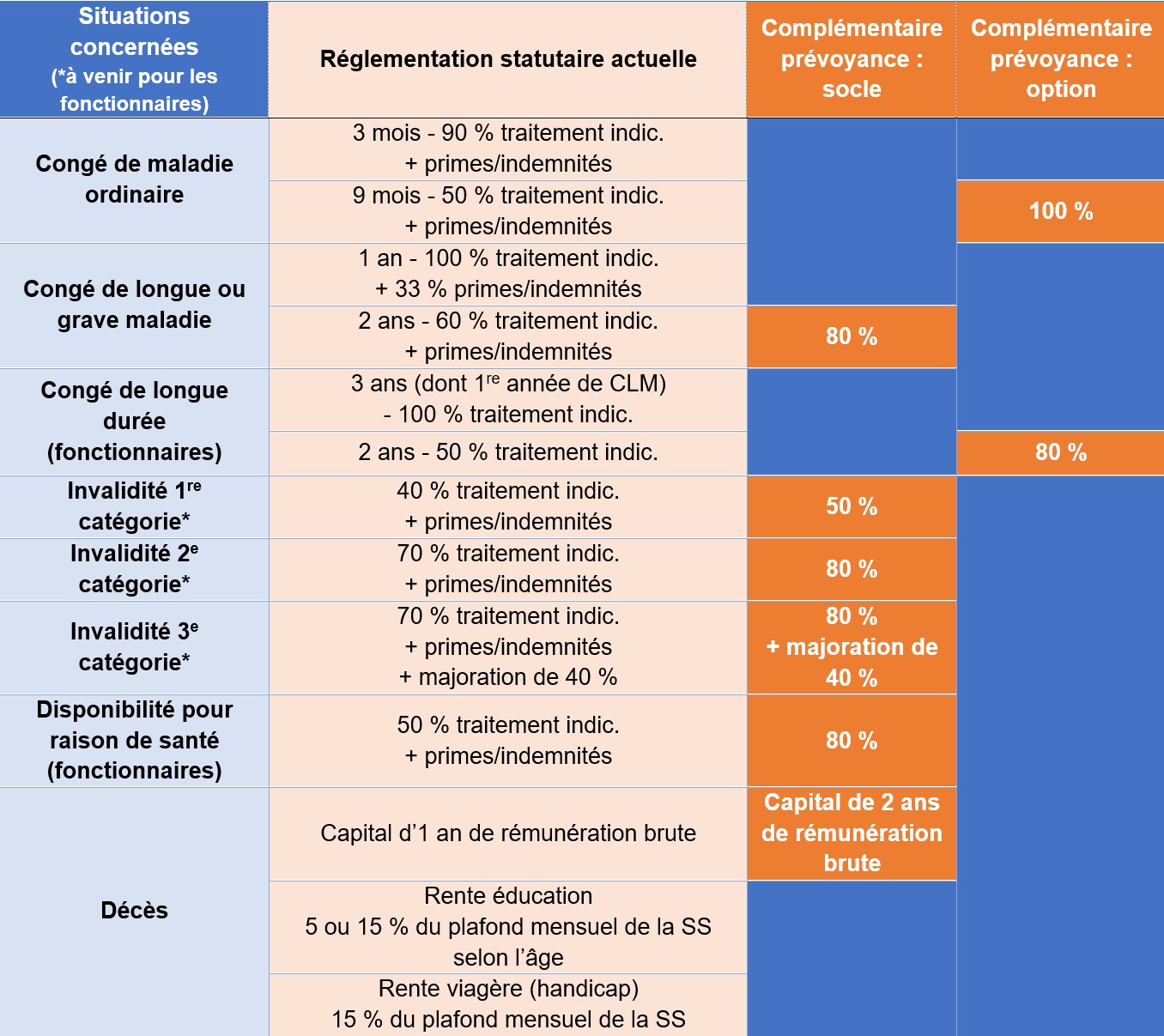

Cet accord fixe un panier de soins minimal, dit « socle » (globalement meilleur que celui du secteur privé et que celui du contrat « Référence » de la MGEN), s’imposant à tous les ministères de la fonction publique d’État.

De façon transitoire, un remboursement forfaitaire de 15 € se met en place en 2022 pour chaque agent adhérant à un contrat de mutuelle individuel. Ensuite, commencent des négociations sur l’application de l’accord interministériel dans le cadre du périmètre de l’Éducation nationale, de l’Enseignement supérieur, et de la Jeunesse et des sports : le SNALC y participe en tant qu’organisation syndicale représentative.

Si le panier de soins « socle » constitue la partie imposée aux agents de tous les ministères, il reste en effet des éléments à négocier par périmètre, sur les options et les mécanismes de solidarité notamment. Ainsi le SNALC, comme la quasi-totalité des organisations syndicales représentatives, signe-t-il en avril 2024 un accord valant pour l’Éducation nationale, l’Enseignement supérieur, et la Jeunesse et les sports. Cet accord inclut un volet prévoyance, à adhésion facultative, objet d’un autre accord interministériel en 2023.

La MGEN, associée au CNP, remporte le marché santé en mars 2025, puis, associée cette fois non seulement avec le CNP mais avec la MAGE, le marché prévoyance en octobre 2025. Le SNALC regrette que les appels d’offres n’aient pas débouché sur une réelle mise en concurrence, puisqu’il n’y a pas eu d’autres candidats.

Cependant, le SNALC insiste car la confusion a été faite par beaucoup : il ne s’agit pas d’obliger les personnels de notre ministère à adhérer à la MGEN aux conditions de cette dernière, mais bien à la MGEN de remplir au mieux les conditions de l’accord du 8 avril 2024. Cela est donc bien différent, et le SNALC, membre du Comité de suivi de l’accord, comme de la Commission paritaire de pilotage et de suivi du régime, y siège et y siègera de manière assidue et vigilante pour défendre vos intérêts.

L’accord PSC MEN-MESR-JS prévoit que les bénéficiaires du régime cotisent à hauteur de 2 % pour abonder le fonds d’accompagnement social, au-delà du minimum de 0,5 % de l’accord interministériel de 2022. À quoi cet argent va-t-il servir ? Le SNALC vous informe.

Le Fonds d’accompagnement social permettra d’attribuer des prestations en fonction de l’état de santé et des ressources des bénéficiaires. Il faudra les demander, ce pourquoi le SNALC regrette que le sujet ait été abordé tardivement dans les séances de la CPPS (commission paritaire de pilotage et de suivi). Cependant, les discussions entre l’administration et les organisations syndicales sont presque finies et le SNALC vous en dévoile les grandes lignes.

Le Fonds d’accompagnement social permettra d’attribuer des prestations en fonction de l’état de santé et des ressources des bénéficiaires. Il faudra les demander, ce pourquoi le SNALC regrette que le sujet ait été abordé tardivement dans les séances de la CPPS (commission paritaire de pilotage et de suivi). Cependant, les discussions entre l’administration et les organisations syndicales sont presque finies et le SNALC vous en dévoile les grandes lignes.

Plusieurs aides vont venir prendre le relais de celles qui existaient déjà soit via le partenariat « Actions concertées » entre le Ministère et la MGEN, soit via l’action sociale de la MGEN envers ses adhérents. Il s’agit notamment des aides suivantes :

- Aide financière pour la solvabilisation de la tierce personne : sans condition de ressources, en cas de handicap (80 % de taux d’incapacité) nécessitant l’emploi d’une tierce personne à domicile ;

- Participation financière relative aux centres de vacances pour les agents et leurs enfants en situation de handicap ;

- Aide financière allouée en cas de handicap (incapacité supérieure à 50 %), notamment pour financer des équipements spéciaux.

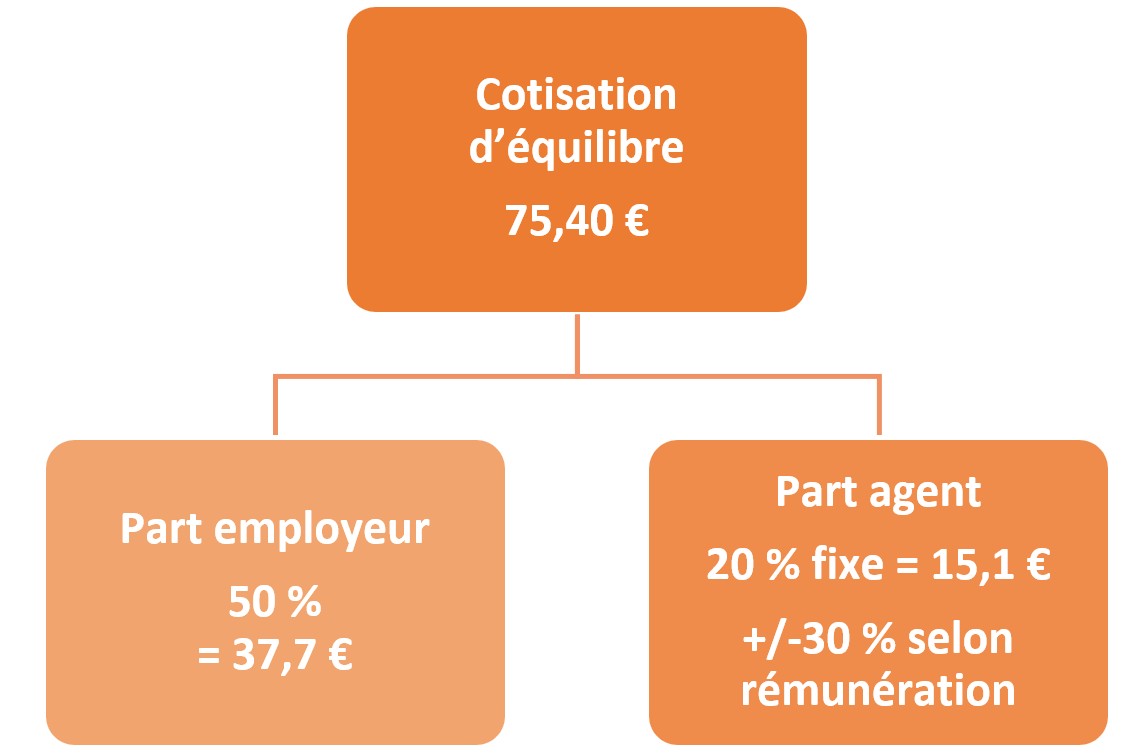

Côté financement, l’État participe à hauteur de 7 € mensuels par agent pour la partie socle. Chaque agent cotise quant à lui à hauteur de 0,95 % de sa rémunération brute. L’option augmente ce pourcentage de 0,63 %, ce qui fait donc 1,58 % pour la couverture complète.

Précisons que même les agents bénéficiaires d’une dispense pour le volet santé sont éligibles à ce contrat collectif en prévoyance. Par ailleurs, ce contrat s’appliquera sans carence et sans clause de santé en cas d’adhésion pendant les 6 premiers mois de sa prise d’effet, sauf pour les agents en arrêt maladie, qui devront remplir un questionnaire de santé. Le SNALC a réclamé des précisions sur les conséquences pour ces collègues : exclusion de garantie, supplément de cotisation ? Il est plus que temps qu’elles soient données !

Enfin, les modalités d’adhésion à ce contrat facultatif sont irréalistes pour une mise en œuvre au 1er mai : l’administration n’a commencé à envoyer des mails proposant aux agents d’y adhérer qu’en mars ! Ensuite, impossible d’adhérer en ligne sans avoir téléphoné à la MGEN (même numéro que pour la PSC en santé) pour recevoir un devis ! Face à cette situation, toutes les organisations syndicales demandent l’allongement du délai de 6 mois initial pour une adhésion dans les conditions les plus favorables.

Enfin, les modalités d’adhésion à ce contrat facultatif sont irréalistes pour une mise en œuvre au 1er mai : l’administration n’a commencé à envoyer des mails proposant aux agents d’y adhérer qu’en mars ! Ensuite, impossible d’adhérer en ligne sans avoir téléphoné à la MGEN (même numéro que pour la PSC en santé) pour recevoir un devis ! Face à cette situation, toutes les organisations syndicales demandent l’allongement du délai de 6 mois initial pour une adhésion dans les conditions les plus favorables.

Le SNALC a demandé quelles dispositions le Ministère avait prévues pour s’assurer que la MGEN ne mettrait pas en avant ses propres contrats de prévoyance individuels à l’occasion de ces contacts téléphoniques. L’administration a répondu qu’il y avait d’une part des engagements écrits, et d’autre part des procédures de contrôle qualité. Le SNALC espère pouvoir compter sur la loyauté de la MGEN !

La rémunération de référence comprendra le traitement indiciaire brut et les primes/indemnités pérennes. Le cumul avec un revenu d’activité sera possible dans la limite du salaire antérieur. L’agent invalide ne sera plus radié des cadres, ce qui facilitera un retour à l’emploi dans la fonction publique, y compris dans le cadre d’un reclassement.

La rémunération de référence comprendra le traitement indiciaire brut et les primes/indemnités pérennes. Le cumul avec un revenu d’activité sera possible dans la limite du salaire antérieur. L’agent invalide ne sera plus radié des cadres, ce qui facilitera un retour à l’emploi dans la fonction publique, y compris dans le cadre d’un reclassement.

Enfin, les agents continueront à acquérir des droits à la retraite pendant leur période d’invalidité. La rente prendra fin lors du départ à la retraite, possible dès l’âge légal abaissé de deux ans (62 ans).

Pour le SNALC, cette réforme va permettre aux personnels ne pouvant travailler à plein temps, pour raison de santé ou de handicap, de rester en activité de manière plus sereine qu’avec le temps partiel thérapeutique, non renouvelable de façon continue. Cependant, il reste vigilant sur les modalités à venir, notamment sur la revalorisation du montant de la rente pour invalidité.